Lazada齐备盈利的音尘在行业热传夜夜撸网站。

8月13日华尔街日报音尘,东南亚电商平台Lazada在本年7月录得EBITDA(息税折旧摊销前利润)转正,齐备盈利。

这一信息是从Lazada CEO董铮里面话语中流出的。董铮暗示,这次的盈利,讲明了Lazada生意策略的有用,Lazada也将在可接续运营模式下,接续增多对东南亚商场的进入。

现时在东南亚主流电商平台中,仅有Shopee和Lazada率先齐备了盈利。

情欲超市

Shopee母公司Sea在本年上半年发布的财报中公布,其2023年齐备了自IPO以来的初次盈利,达到1.63亿好意思元,但电生意务仍在开脱亏蚀中;而在旧年被TikTok拿下的Tokopedia也尚未开脱亏蚀。

东南亚电商和互联网巨头们追求盈利的背后,是当下其创自缢境正在发生深入的变化和调理,这倒逼着互联网巨头们必须开脱夙昔的烧钱计策,走向健康运营中。而谁先“上岸”,谁就更有契机穿越周期。

Lazada齐备盈利并不料外

Lazada泰国早在2022年盈利,泰国事该平台最早盈利的国度。当年,Lazada泰国的总收入约为380亿泰铢,利润32亿泰铢。

算作东南亚的一大蹙迫商场,泰国有着繁密的发展后劲。Lazada Thailand业务垄断Thanida Suiwatana曾暗示,2022年Lazada Thailand上的卖流派量增多了30%,同期泰国电商用户数目在2025年将达到4350万,这对Lazada来说是个好契机。

为了把捏发展时机, Thanida Suiwatana解析,Lazada Thailand从三个方面齐备可接续增长:一是为用户打造互异化劳动;二是确保顺畅的购物体验并增强安全性;三是把握翻新来促进平台发展。

这些策略无疑是有用的,况且也跟总部的策略暗合。凭据阿里财报,自2023年以来,Lazada不竭通过提高变现率、缩小物流老本、提供更多升值劳动等妙技,相连多个季度齐备订单亏蚀收窄,最终在本年7月齐备了盈利。

本色上,盈利的重压,一直齐悬在险些每个东南亚的电商平台乃至互联网企业身上。一位新加坡电商从业者合计“东南亚商场仍是过了大范畴烧钱补贴的阶段,现时纯熟各个玩家的是若何擢升效果。”

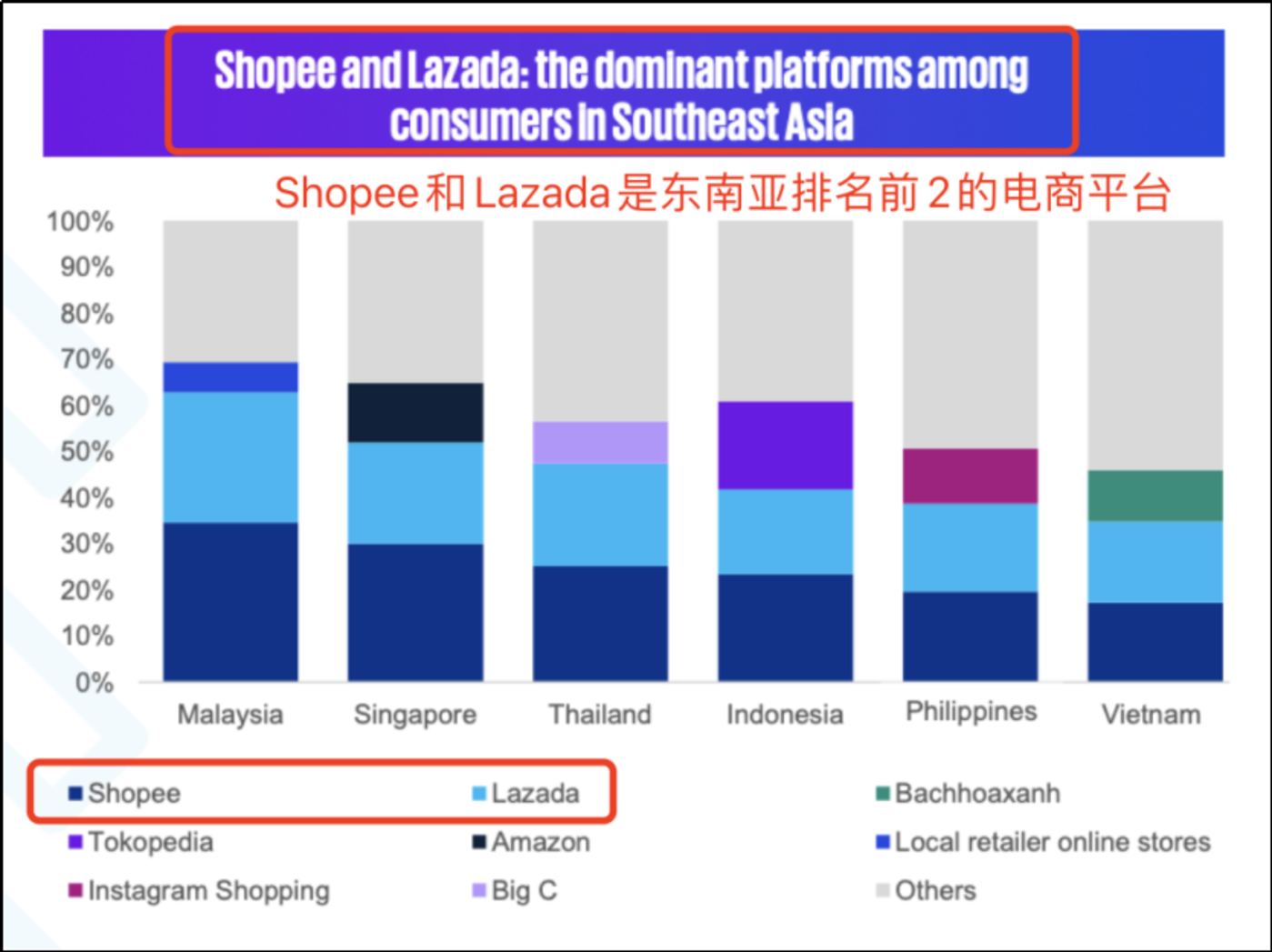

在这种情况下,谁先齐备了盈利,谁就赢得主动权。凭据毕马威2024年最新报告,现时,Shopee和Lazada占据东南亚商场份额前二。

毕马威最新报告指出,Shopee和Lazada占据东南亚电商商场份额前二

Shopee也在积极开脱亏蚀地方。2022年,其母公司Sea的市值也曾验了一次大幅度缩水。环境的巨变,让这家东南亚互联网巨头开动将盈利算作最蹙迫的策画。经过一年多调理,2024年3月4日,Sea在财报中公布,其2023年齐备了自IPO以来的初次盈利,达到1.63亿好意思元。

不外,就在本周二,Sea公布第二季度功绩中提到净利润7991万好意思元,同比缩小75.9%。缩小原因是Sea上调了其主要在线零卖部门的进入,因为Shopee正濒临来自Lazada和TikTok Shop等公司的热烈竞争。

东南亚另一大电商平台是TikTok Shop和Tokopedia(两边已完成并吞)。TikTok Shop在东南亚可谓异军突起,2023年底TikTok Shop与Tokopedia并吞后,其本年在东南亚将接续进入,Tokopedia也仍在亏蚀情状。但现时看,东南亚主流电商平台齐在往盈利标的走了。

要“赢利”正在成为东南亚主流平台共鸣

对东南亚的电商乃至互联网企业而言,盈利正在成为最大的好音尘。

领先在东南亚,电商和互联网经济仍是有十多年发展历程,但夙昔,绝大部分电商平台齐处于接续亏蚀情状。

这与电商自己的行业特色关系。相较于传统的企业,电商前期需要宽绰手艺研发进入,包括平台的搭建、数据的照顾、算法的更替等;以及通过宽绰的营销等行为来提高平台的着名度,包括在眩惑和留下用户时需要瞎想有眩惑力的行为。这些接续性进入,使许多电商企业在树立的前几年,基本处于不盈利致使入不敷出的情状。

但淌若接续十余年见不到盈利的朝阳,这自己就让东说念主怀疑这种生意模式在这个商场的正确性,能否跑得通。

因此,Lazada盈利是一种生意模式正确性的考证。正如CEO董铮所言,这讲明了Lazada生意策略乃至东南亚电商模式的有用。

其次,东南亚的创自缢境正在大调理中。

在此前霞光社发布的《千里浮录:东南亚 VC挥别黄金十年》一文中提到,宏不雅经济导致全球投资环境降温和商场不细则性,而东南亚尤甚,尤其互联网创投的悲不雅情怀满天飞——“东南亚掘金梦碎”、“一只30亿好意思金的基金,齐亏在了印度和东南亚”、“第一批出海东南亚的VC已被套牢”等声息此伏彼起;某欧洲捐赠基金端庄东说念主更是直言,“东南亚基金的DPI(基金对LP已分拨的收益占基金范畴的比例)终点出丑……复盘8年的投资功绩来看,东南亚泄漏最佳的一期基金DPI才0.7。对比来看,咱们在中国投资泄漏最差的基金DPI齐向上了1。”

这给许多东南亚科技公司带来繁密的策画压力,乃至策画信心的不及。

也因此,从电商平台、互联网巨头到线下破钞经济,齐在追求盈利化,连投资东说念主选名堂的第一个圭臬齐是“是否盈利”。

而Lazada的盈利,除了让我方更有信心在东南亚商场长久策画外,也给东南亚其他电商平台带来朝阳。

第三,从企业到行业,越来越提神健康和可接续,电商的时势也会进入一种新的自如态。

夙昔,东南亚可谓是全球电商竞争最热烈的商场之一。

坐拥6亿东说念主口、东说念主口平均年岁惟一29岁、电商渗入率低,这些特征让东南亚电商商场成为当地平台和中国企业出海的必争之地。除了Shopee、Lazada两个老玩家外,2022年,TikTok Shop和Temu接踵进入该商场,TikTok Shop更是在旧年与印尼原土平台Tokopedia并吞,成为当田主要玩家之一。

凭据《误点》的报说念,东南亚还堕入廉价补贴竞争多年,即使凶猛如Temu,对膺惩东南亚也持严慎魄力。

况且,从2022年开动,Shopee母公司Sea在东南亚电商商场险些不再进入任何补贴,通盘业务策画从“增长”切换到了“盈利”。这也意味着,靠大范畴烧钱争抢商场的阶段已基本扫尾,接下来应该重心进入擢升用户、商家体验,擢升践约效果。

跟着公共的策画转向盈利,东南亚的电商时势也迈向新的均衡。

齐备盈利后,Lazada称将连接保持进入

对电商平台来说,齐备盈利不代表“斗争”的扫尾,本色上,现时东南亚的电商生态还处在波谲云诡之中。

一方面,以TikTok Shop通过收购当地企业快速发展,使得先发电商企业们需要不竭翻新,跟上年青破钞者的破钞俗例变化和购物时势变革;另一方面,“千岛之国”“东说念主种大杂烩”的东南亚,于今仍莫得十足处罚物流、支付等电商基础设施的不及,购物的支付体验、派送的践约才略仍在制约着许多东南亚国度、城市的电商发展。

Lazada CEO董铮在里面话语中暗示, 这次的盈利讲明了Lazada生意策略的有用,Lazada将在可接续运营模式下,接续增多对东南亚商场的进入。这些进入主要围绕手艺、用户体验、物流等方面。

在基础设施方面,Lazada的上风是一开动就接纳自建物流,领有从商品库存照顾、第一公里取货、仓储、运载到土产货临了一公里配送的物流集合。这么的平允在于,其不错通过照顾物流历程,既保险物流时效、不竭擢升破钞者体验,从而驱动订单增长,又能照顾通盘这个词物流践约过程,截止每个包裹的老本,不竭擢升各轮番的效果。

在用户体验、用户粘性方面,Lazada也有不少“贯注念念”。比如,在各个国度的运营重心愈加聚焦,土产货化运营更细密。在马来西亚商场,品牌是增长的主要驱能源,通过对品牌商家的扶直及用户体验的升级,LazMall重心品牌的销售额齐备同比两位数增长,马来西亚的“金币抵扣”互动玩法,指点订单快速增长,这一玩法也在其他商场得到践诺;在菲律宾,游戏和文娱化是业务运营重心,这给当地商场带来了两位数的增速。在当地商场,Lazada也会瞎想一些相宜当地破钞者喜好的互动玩法,比如Lazada一款名为LazLand的游戏,用户破钞获取积分就不错“种大米”,并收到委果大米等生存用品算作奖励,这些举措极大增强了用户的粘性和活跃度。

而在手艺边界,这两年全球掀翻“大模子”热,让AI手艺进入新的发展周期。Lazada在东南亚公司中率先把握AI手艺,提高效果。据报说念,旧年5月以来,其接踵推出头向破钞者的AI聊天机器东说念主LazzieChat,以及供运营职工使用的AI营销助理和告白ROI测度产物。

AI的应用给Lazada的调度率、支付率齐带来了显贵擢升。一个清爽的例子是,通过LazzieChat及商家智能客服接待过的破钞者的问询,调度率擢升向上30%。

这些齐需要不竭进入,也需要强劲的资金扶直。本色上,不仅Lazada CEO董铮果断到这个问题,这亦然Lazada比年来不竭强化造血才略的原因。

对造血才略保持清醒的不单是有Lazada,但愿本年力求盈利的Grab,其首席运营官Alex Hungate暗示,东南亚商场领有繁密的上涨空间,但从肥饶的新加坡到相对贫寒的柬埔寨,东说念主均收入水平差距极大,这需要其不竭擢升不同地区用户的支付体验,同期深耕数据的照顾和分析。

八成夜夜撸网站,东南亚确乎在进入一个新的开动,一个告别利弊烧钱、恶性竞争的时间。