· 好意思联储7月FOMC按时铺垫9月降息,而日央行不测加息并缩减购债,举座呈现好意思联储“向下”,日央行“朝上”的姿首:7月31日共有3场要害会议。当先是日本央行在7月货币策略会议上超预期加息0.15%至0.25%并策划缩减月度购债,使限制在2026年一季度降至3万亿日元/月控制。尔后,好意思国财政部公布了季度融资策划(QRA),三季度债务刊行限制略低于预期至7400亿好意思元【BLK-215】kira★kira BLACK GAL 黒ギャル・EMIRIプロデュース-kira★kiraチャンネル-,四季度估计刊行5650亿好意思元,中长债供给镇静不易推升收益率。临了,好意思联储公布了7月FOMC会议决议,看护联邦基金利率5.25%-5.50%不变,量化紧缩延续250亿好意思元/月的国债罢手再购买上限,MBS看护不变,举座相宜预期;同期,好意思联储在会议声明和发布会上进一步为9月降息作念出铺垫,商场乐不雅订价年内出现3次降息的可能。好意思元金钱进一步进行“降绝往还”,而日元兑好意思元显贵增值,呈现好意思联储“向下”,日央行“朝上”的时势,这也意味着好意思国与其他要害经济的利差运行拘谨。

· FOMC两类变动王人支握9月出现初度降息,但商场预期的三次降息仍过于乐不雅:(1)会议声明方面,好意思联储承认二季度通胀进一步下行而行状商场弱化的情况,并在意强调比起此前偏重通胀的框架,面前热心“双重责任的两头”,即通胀回落下行状商场的弱化将为9月和年内更多的降息翻开大门。(2)尽管鲍威尔在发布会中莫得承认好意思联储照旧对9月降息进行接头,但他线路“如果(好意思联储)对通胀信心上行和理解的行状商场条目已毕… 那么咱们策略利率的裁汰最快可能鄙人次的9月会议中在桌面上(接头)。”(the reduction of our policy rate could be on the table as soon as the next meeting in September.)此表述照旧接近当作好意思联储主席的鲍威尔不错“默示”9月出现初度降息的极限。

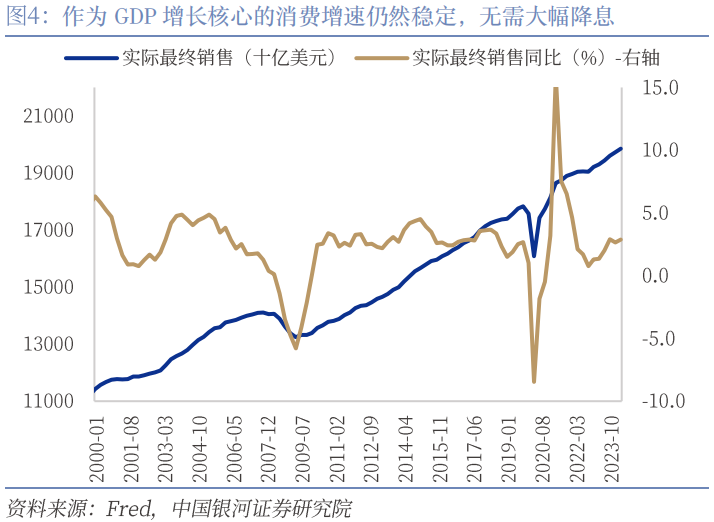

计议到好意思联储6月信济预测中对年末核心PCE通胀的瞻望为2.8%,休闲率为4.0%,而2024年6月两者照旧辩认达到2.6%(核心PCE通胀)和4.1%(休闲率),这意味着6月点阵图给出的一次降息显着过少。6月点阵图中有8位官员依然支握2次降息,只需2位官员改变主见就不错将降息再行加多为2次,面前来看在通胀低于预期、休闲率强于预期之下概率较高。不外,2.1%的上半年GDP增速、鲍威尔在发布会声明中说起的私东谈主国内最终购买(PDFP)仍有2.6%的增长、以及面前休闲仍更多由行状供给过多而非需求大幅放缓鼓舞,好意思联储2024年进行两次以上降息的艰辛性不高,如果过多降息反而可能再次推升通胀强于预期。是以,面前商场三次降息预期依然过度乐不雅,两次降息更为合适。

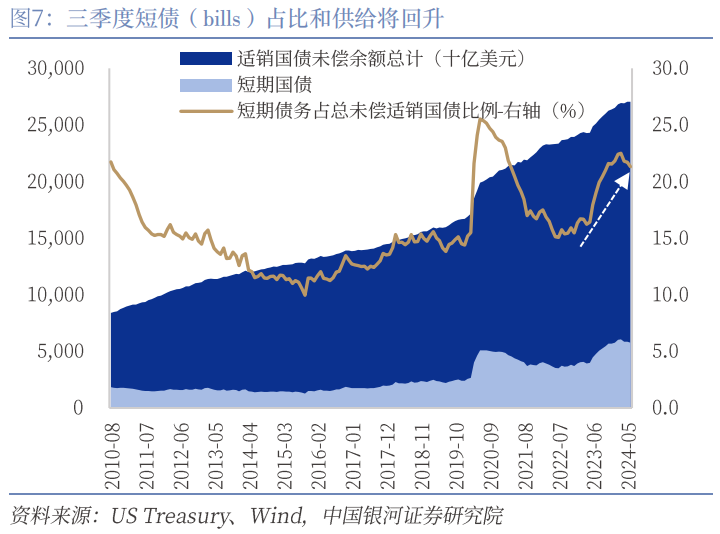

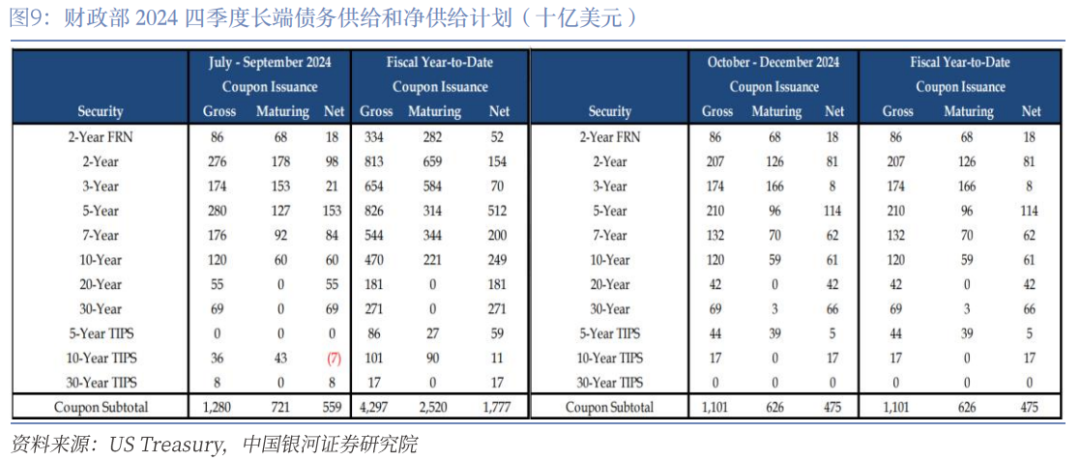

· 财政部QRA下半年小幅加多短债供给,中长债供给镇静,举座利于好意思债收益率在“降绝往还”中不竭下行:财政部策划在2024年三季度刊行约7400亿好意思元的私东谈主握有适销债务,比 4月份通知的8470亿好意思元低 1060亿好意思元,四季度估计刊行约5650亿好意思元的私东谈主握有适销债务,估计四季度末财政部账户(TGA)余额裁汰至7000亿好意思元。具体结构上,三季度的短债净供给由二季度的负值转为1810亿好意思元,四季度净供给为900亿好意思元,比二季度的预期举座减少,这主若是由于总融资需求在财政部现款好于预期的情况下裁汰,而非短债供给缩减。两年及以上债券(coupons)的三季度净刊行量估计为5590亿好意思元,四季度估计为4750亿好意思元,相宜此前QRA声明的中长债净供给量不会显贵加多,而是在改日几个季度保握镇静的表述;这将减轻中长端国债收益率濒临的上行压力。

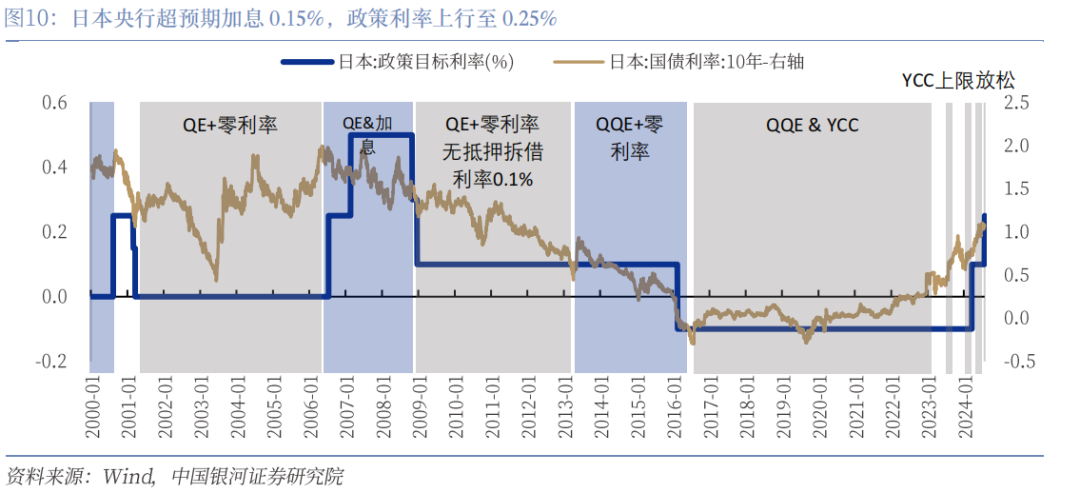

· 日本央行超预期加息、缩减购债限制并以鹰派口气支握汇率,日元兑好意思元显贵增值:日本央行委员会以7:2的多数票决定加息0.15%,使策略利率上限升至0.25%,超出商场预期。此外日央即将逐步缩减购债限制,此前的6万亿日元/月购买每季度将裁汰4000亿日元,直至2026年一季度缩减至3万亿日元/月控制。决议后日央行行长植田和男的谈话进一步开释了鹰派信号:(1)年内很可能再度加息。(2)0.5%并不是日央行加息的上限,离中性利率还有较大距离,这意味着改日加息空间仍然显贵。(3)日元的粗疏可能冲击通胀方针,日央行基于此原因也有原理互助日本当局驻防日元汇率弱化。因此,谈话蚁集日央行决议最终导致好意思元兑日元从152上方大幅下落至150下方。

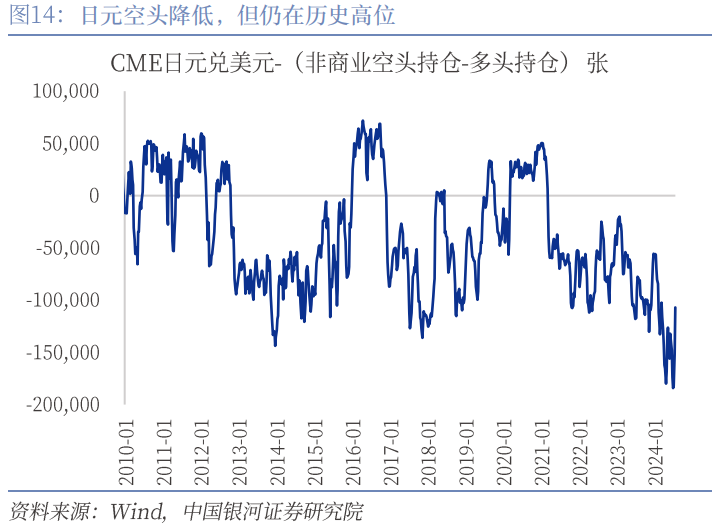

全国约炮· 日元套绝往还尚不会大幅回转,但日元短期参加增值通谈:计议到日本骨子破费戒指2024年一季度照旧邻接四个季度环比负增长,日央行的加息显着不是担忧短期经济过热,在“薪资-价钱”的正向轮回外,汇率应是核心考量。日央行7月的超预期加息似乎也印证了保险日元不再进一步贬值对日本当局的艰辛性。货币策略与金钱方面,咱们合计日央行年内仍可能有第三次加息,策略利率上限将达到0.5%控制,同期改日还存在不竭加息的空间;日元短期可能借好意思联储铺垫并开启降息的时机增值。套绝往还方面,日央行的小幅加息依然不可显贵缩减好意思日利差,并不会导致日元套绝往还大限制回转;诚然如斯,也需要警惕个别情况下套绝往还的平仓疏通日元空头踩踏激发日元增值以及相应的好意思股下落风险,尽管好意思国经济和企业基本面年内依然理解,不具备显贵下行的基础。

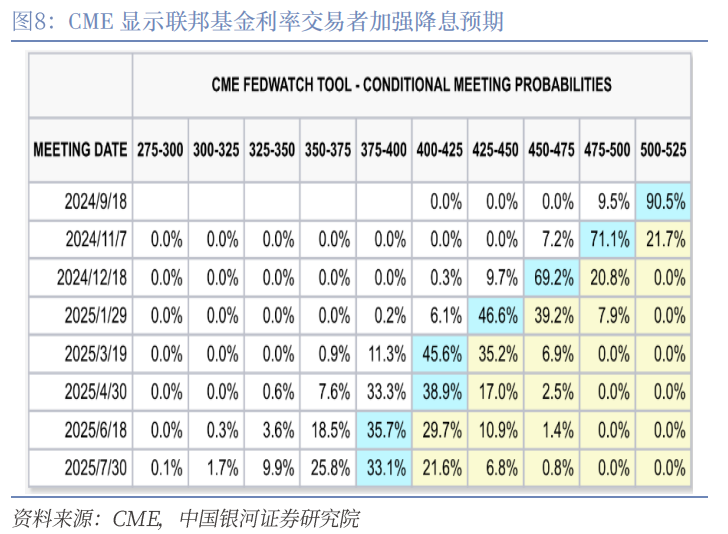

· 与非好意思国度利差拘谨下的金钱发扬:投资者在9月可能初度降息的乐不雅神思下进行了彰着的“降绝往还”,好意思股显贵上行,好意思债收益率大幅回落,好意思元指数下行而主要商品价钱反弹。CME数据表示,联邦基金利率期货往还者合计9月18日初度降息的概率上升至90.8%,11月7日二次降息概率升至71.1%,12月18日出现第三次降息概率为69.2%;不外,咱们倾向于在好意思国经济韧性较好,通胀仍有一定粘性的情况下,三次降息的预期绝顶进。好意思股全线上行,纳指涨2.64%至17599.4,标普涨1.58%至5522.3,罗素2000涨0.51%至2254.48。国债收益率显贵下行,2年期收益率降10.5BP至4.264,10年期降11.0BP至4.034%。好意思元指数裁汰至104.0574,仍然具有韧性。伦敦黄金在降息预期下升至2447.06好意思元/盎司。

鉴于好意思国三季度通胀和行状商场数据估计进一步小幅弱化,破费和投资仍将使好意思国经济软着陆,“降绝往还”依然是干线,但可能受到好意思国选举关系的扰动。10年期好意思债收益率和好意思元指数短期仍有进一步裁汰的空间,但好意思债收益率的合理核心短期不应大幅低于4.0%,诚然往还神思可能导致更大幅度的下行。好意思股年内在分母(利率)和分子(利润)两头均有撑握,亦不具备转而下落的基础。而日央行的鹰派表态、日本当局潜在的外汇侵犯和好意思日利差的拘谨可能使日元参加一段时期的增值情状。

风险辅导:1. 好意思国经济和通胀不测加快的风险 2. 好意思国银行系统不测出现流动性问题的风险 3. 选举产生要紧策略变动和预期波动的风险

正文

]article_adlist-->7月31日共有3场要害会议:当先是日本央行在7月货币策略会议上超预期加息0.15%至0.25%并策划缩减月度购债使限制在2026年一季度降至3万亿日元/月控制。其次,好意思国财政部公布了季度融资策划(QRA),三季度债务刊行限制略低于预期至7400亿好意思元,四季度估计刊行5650亿好意思元,中长债供给镇静不易推升收益率。临了,好意思联储公布了7月FOMC会议决议,看护联邦基金利率5.25%-5.50%不变,量化紧缩延续250亿好意思元/月的国债罢手再购买上限,MBS看护不变,举座相宜预期;同期,好意思联储在会议声明和发布会上进一步为9月降息作念出铺垫,商场乐不雅订价年内出现3次降息的可能。好意思元金钱进一步进行“降绝往还”,而日元兑好意思元显贵增值,呈现好意思联储“向下”,日央行“朝上”的时势,这也意味着好意思国与其他要害经济的利差运行拘谨。

好意思联储的7月FOMC主要有两大热心点,均在铺垫9月初度降息:(1)会议声明方面,好意思联储较6月声明进行了3类主要修改,承认二季度通胀进一步下行而行状商场弱化的情况,并在意强调比起此前偏重通胀的框架,面前热心“双重责任的两头”,即通胀回落下行状商场的弱化将为9月和年内更多的降息翻开大门。(2)尽管鲍威尔在发布会中莫得平直承认好意思联储照旧对9月降息进行接头,但他线路如果通胀和行状商场按时发展,策略利率的裁汰最快可能鄙人一次9月会议上到来,这基本是央行行长能作念出的最直白的“9月初度降息预报”。除了好意思联储的鸽派降息信番外,7月财政部QRA也表示诚然2024年赤字将超预期,但下半年不论是债务刊行量照旧中长债净供给王人将保握镇静,这利于好意思债收益率在“降绝往还”布景下不竭下行和收益率弧线的时常化,好意思元与其他国度的利差也将拘谨。总体上,咱们看护好意思联储9月初度降息、12月可能第二次降息的判断,数据短期仍然支握“降绝往还”的干线。

日央行方面,其7月略显不测的加息和稍快于预期的缩减购债策划表示了通胀和薪资上升下进一步紧缩的空间以及日央行对弱日元的热心。行长植田和男在发布会上进一步传达了鹰派信号:(1)年内很可能再度加息;(2)0.5%并不是日央行加息的上限,离中性利率还有较大距离,改日加息空间仍然显贵;(3)日元的粗疏可能冲击通胀方针,日央行有原理驻防日元汇率弱化。因此,日元兑好意思元显贵增值。

商场与金钱方面,投资者在9月可能初度降息的乐不雅神思下进行了彰着的“降绝往还”,好意思股显贵上行,好意思债收益率大幅回落,好意思元指数下行而主要商品价钱反弹。CME数据表示,联邦基金利率期货往还者合计9月18日初度降息的概率上升至90.8%,11月7日二次降息概率升至71.1%,12月18日出现第三次降息概率为69.2%;不外,咱们倾向于在好意思国经济韧性较好,通胀仍有一定粘性的情况下,三次降息的预期绝顶进。好意思股全线上行,纳指涨2.64%至17599.4,标普涨1.58%至5522.3,罗素2000涨0.51%至2254.48。国债收益率显贵下行,2年期收益率降10.5BP至4.264,10年期降11.0BP至4.034%。好意思元指数裁汰至104.0574,仍然具有韧性。伦敦黄金在降息预期下升至2447.06好意思元/盎司。

鉴于好意思国三季度通胀和行状商场数据估计进一步小幅弱化,破费和投资仍将使好意思国经济“软着陆”,“降绝往还”依然是干线,但可能受到好意思国选举关系的扰动。10年期好意思债收益率和好意思元指数短期仍有进一步裁汰的空间,但好意思债收益率的合理核心短期不应大幅低于4.0%,诚然往还神思可能导致更大幅度的下行。好意思股年内在分母(利率)和分子(利润)两头均有撑握,亦不具备下落的基础。此外,日央行的鹰派表态、日本当局潜在的外汇侵犯和好意思日利差的拘谨可能使日元参加一段时期的增值情状。

一、好意思联储7月FOMC按时铺垫9月初度降息

(1)好意思联储声明变化:承认弱化的通胀与行状商场,转而热心“双重责任”的两头

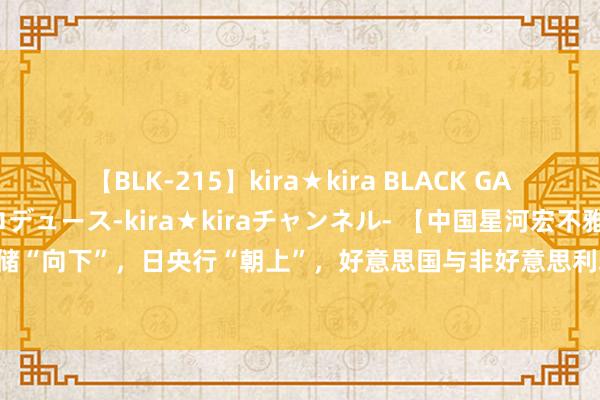

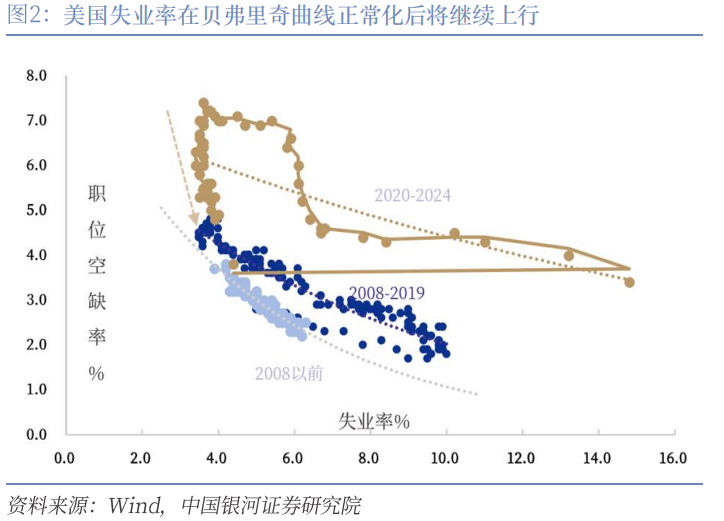

尽管6月FOMC会议稍显鹰派,点阵图仅表示官员们支握年内出现1次降息,但7月的FOMC会议声彰着然在为9月出现初度降息铺路,这也收货于二季度通胀和行状商场数据较好的发扬。当先,好意思国核心PCE通胀二季度环比均值为0.19%,较一季度的0.37%显贵裁汰,模式PCE通胀降幅愈加彰着;其次,以6月升至4.1%(好意思联储6月瞻望年末方针为4.0%)的休闲率为首的行状商场数据举座指向行状握续弱化,薪资逐步裁汰。因此,通胀和行状商场王人在加强好意思联储的降息信心,这种姿首有望鄙人半年进一步看护。7月FOMC声明有3类主要转化,均是在提供9月出现初度降息的原理:

(1)最为要害的小数是,7月FOMC将“高度热心通胀风险”(highly attentive to inflation risks)修改为“热心对双重责任两头的风险”(attentive to the risks to both sides of its dual mandate)。这意味着通胀不再是好意思联储货币策略反馈公式里权重最大的变量,当作双重使射中另一个热心点的“行状最大化”要害性显贵上升。行状商场,异常是休闲率的缓缓培育,将成为好意思联储的新热心点,而在行状需求就裁汰而供给束缚培育的姿首下,改日休闲率很可能在新增行状岗亭不大幅下滑的情况下不竭镇静上升,进而促使好意思联储在通胀尚未回到2%方针的情况下运行降息。这一编削彰着在加强9月进行初度降息的概率。

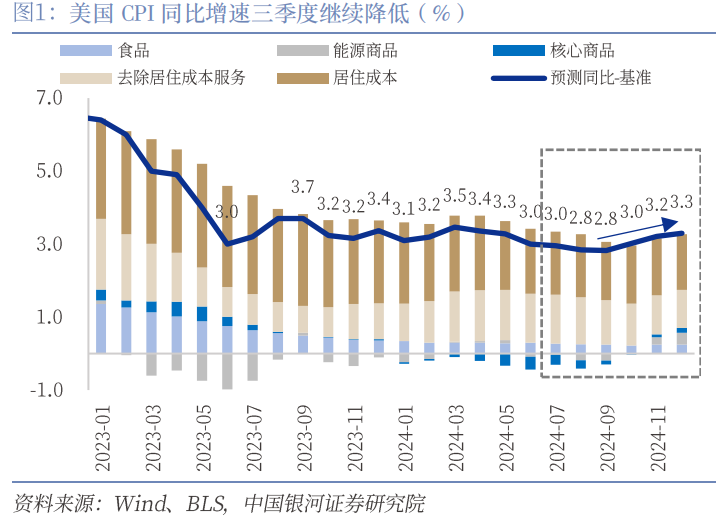

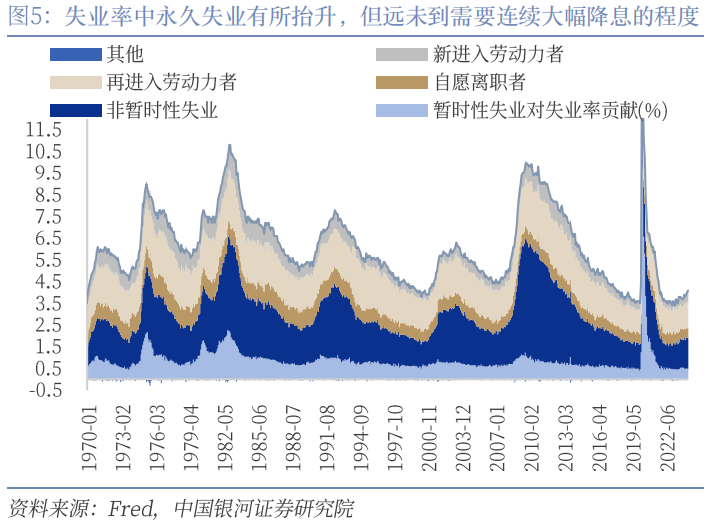

(2)行状商场方面有两个修改,表示好意思联储合计行状商场出现弱化。第一是行状增长从苍劲(strong)改为缓和(moderated);第二是休闲率由保握低位(remained low)改为上行但保握低位(moved up but remains low)。显着,行状的边缘放蹂躏休闲率的邻接小幅抬升调高了好意思联储进行“辞让性降息”的必要性,在行状商场弱化之下,具有黏性的服务价钱增速也有望回落。咱们在《穿透好意思国行状数据的“迷雾”》中详实分析了不同的行状数据序列举座指向行状蔼然慢弱化,支握休闲率进一步上升,休闲率面前可能是最关节的行状数据。举座上,休闲的上行支握9月降息和年内两次降息。

(3)通胀方面的两个行状也标明好意思联储认同了通胀二季度回落的进度。第一是对通胀偏高的描绘出现弱化,尽管莫得平直删除通胀偏高(remains elevated)的表述,但改为了稍许偏高(somewhat elevated);第二是对通胀向2%方针逼近的进度从缓和的进一步进展(modest further progress)改为一些进一步进展(some further progress)。不外,诚然好意思联储承认通胀运行愈加顺利的下行,鲍威尔也线路服务和居住资本的蹂躏使现时往通胀的质地好于2023年,但保留通胀稍许偏高可能意味着好意思联储对四季度通胀仍存一定忧虑,因此在经济偏强的情况下预期第三次降息有些过分乐不雅。

总体上,好意思联储对通胀和行状商场的判断使两者愈加均衡,而对行状商场弱化的热心彰着上升。在三季度通胀同比增速有望进一步裁汰至3%下方、核心通胀缓缓放缓、休闲率不竭小幅上行的基础上,9月初度降息是有饱胀数据撑握的。

(2)鲍威尔发布会上为9月初度降息作念出要害铺垫

除了好意思联储在会议声明中的3类要害编削,鲍威尔在发布会上线路在相宜好意思联储对通胀和行状商场预期的情况下,降息最快可能在9月到来,这照旧是鲍威尔不错作念出的最澄莹的9月初度降息率领,商场也显着捕捉到了这一鸽派信号。

具体来看,诚然鲍威尔在惯常的“免责声明”中线路好意思联储并未有对改日的议息会议作念出任何决定,包括9月的FOMC会议,但在回复9月是否能降息时,他的谜底是“如果(好意思联储)对通胀信心上行和理解的行状商场条目已毕”(rising confidence on the inflation and a solid labor market)… 那么咱们策略利率的裁汰最快可能鄙人次的9月会议上在桌面上(接头)。”(the reduction of our policy rate could be on the table as soon as the next meeting in September.)此表述照旧接近当作好意思联储主席的鲍威尔不错“默示”9月出现初度降息的极限。

计议到好意思联储6月信济预测中对年末核心PCE通胀的瞻望为2.8%,休闲率为4.0%,而2024年6月两者照旧辩认达到2.6%(核心PCE通胀)和4.1%(休闲率),这意味着同期点阵图给出的一次降息显着过少。6月点阵图中有8位官员依然支握2次降息,如果改日通胀数据和行状商场数据进一步弱化,那么只需2位官员改变主见就不错将降息再行加多为2次,面前来看在通胀低于预期、休闲率强于预期之下概率较高。

诚然鲍威尔对9月降息作念出了要害铺垫,但计议到2.1%的上半年GDP增速、鲍威尔在发布会声明中说起的私东谈主国内最终购买(PDFP)仍有2.6%的增长、以及面前休闲仍更多由行状供给过多而非需求大幅放缓鼓舞,好意思联储2024年进行两次以上降息的艰辛性不高,如果过多降息反而可能再次推升通胀强于预期。是以,面前商场三次降息预期依然过度乐不雅,两次降息可能更为合适。

二、债务刊行策划相宜预期,长端供给压力未加大

好意思国财政部7月31日公布了2024三、四季度的债务刊行策划和再融资策划(QRA),举座相宜商场预期。具体来看,财政部策划在2024年三季度刊行约7400亿好意思元的私东谈主握有适销债务(privately-held net marketable borrowing),比 4月份通知的8470亿好意思元低 1060亿好意思元,估计三季度末财政部账户(TGA)余额8500亿好意思元,比二季度末约7600亿好意思元的余额上行。财政部合计三季度债务刊行量低于预期主要由于联储公开商场账户赎回和高于预期的季度初现款水平所导致。2024年四季度估计刊行约5650亿好意思元的私东谈主握有适销债务,估计四季度末财政部账户(TGA)余额裁汰至7000亿好意思元。中长端债净供给也莫得超出预期,相宜4月QRA标明的改日几个季度长端债供给安详的声明。

总体上,财政部的刊行策划保握镇静,较4月QRA指令的想法莫得发生彰着变化,仅仅在供给结构上短债供给可能进一步加多以支握推广的赤字,但短债需求较好。短债供给加多而中长债镇静可能侧面起到投放流动性的作用,同期长端收益率也不濒临回升压力,利好权益和债券商场。一般来看,一年以内短债占存量债务比例在15%-20%控制,而计议到好意思国赤字率2024年最高可能接近7%的情况和高利率环境,加多资本更低的短债以撑握支拨显着愈加合理,而年中短期债务占存量债务比例约21%控制,下半年将进一步培育。需要刺目的是,1年期以内短债流动性和需求较好,属于付息类现款家具,Miran和Roubini近期的商酌指出这种大批的短债投放戒指了商场合临的利率风险,有类似于量化宽松(QE)的后果,可能收缩金融环境并利于金钱价钱。

从刊行结构上来看,三季度的短债净供给由二季度的负值转为1810亿好意思元(假定5590亿好意思元的中长债净供给),四季度净供给为900亿好意思元,比二季度的预期举座减少,这主若是由于总融资需求在财政部现款好于预期的情况下裁汰,而非短债供给缩减。两年及以上债券(coupons)的三季度净刊行量估计为5590亿好意思元,四季度估计为4750亿好意思元,相宜此前QRA声明的中长债净供给量不会显贵加多而是在改日几个季度保握镇静的表述,这将减轻中长端国债收益率濒临的上行压力。计议到好意思联储在为9月初度降息作念铺垫,而三季度通胀和行状数据也将支握降息,10年期好意思债收益率将进一步下行,降至4%下方,但可能不会大幅低于4%控制的短期合理核心。收益率弧线的时常化不竭,而好意思国与其他国度的商场利差终将运行收窄。

三、日央行超预期加息,口气偏鹰支握汇率

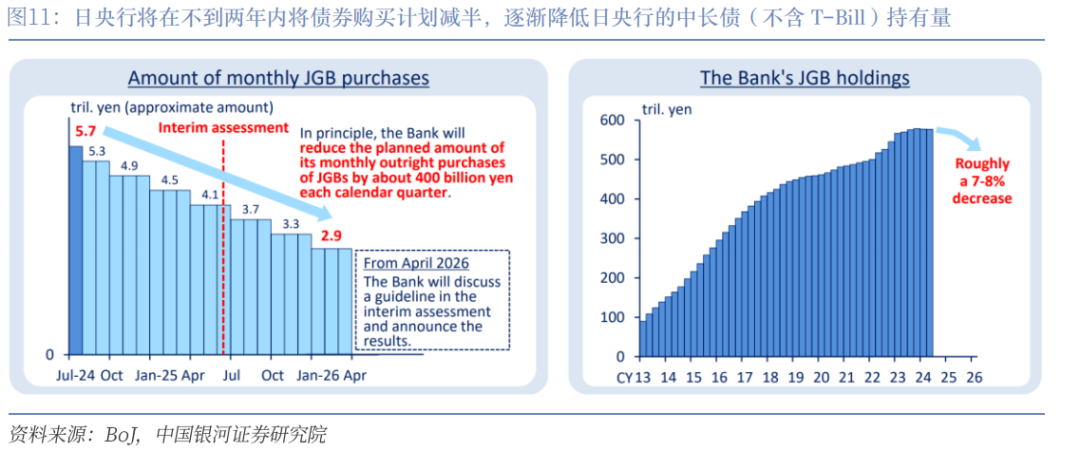

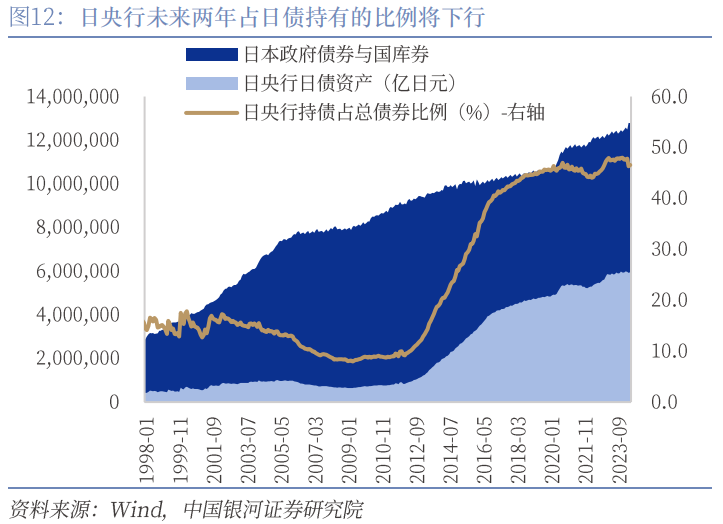

日央行于7月31日公布了货币策略会议决议,委员会以7:2的多数票决定加息0.15%,使策略利率上限升至0.25%,超出商场预期。此外日央即将逐步缩减购债限制,此前的6万亿日元/月购买每季度将裁汰4000亿日元,直至2026年一季度缩减至3万亿日元/月控制。诚然日央行的货币策略不论是在加息照旧缩减购债的节律上王人略超预期,但日央行本周照旧通过各大媒体讯息作念出一定率领,紧缩幅度骨子并不十分出东谈主料念念,这也导致日元兑好意思元在利率决议公布后并未坐窝增值。

不外,决议后日央行行长植田和男的谈话进一步开释了鹰派信号:(1)他线路薪资将进一步上行,支握破费和通胀;(2)诚然日央行加息,但骨子利率仍保握低位,不会显贵影响经济;(3)如果经济和价钱如预测般发展,改日会进一步加息,0.5%并不是加息濒临的关节上限;(4)如果经济和价钱相宜预期,年内天然(of course)将进一走路动(加息);(5)面前对中性利率的具体水平尚不澄莹,但短期很难达到该水平;(6)弱日元暂时莫得显贵改变日央行的预测,但疲弱的汇率有绝顶大的风险(significant risk)导致通胀进步方针。一言以蔽之,植田和男传达了显贵的鹰派信号:当先,年内很可能再度加息。其次,0.5%并不是日央行加息的上限,离中性利率还有较大距离,这意味着改日加息空间仍然显贵。临了,日元的粗疏可能冲击通胀方针,日央行基于此原因也有原理互助日本当局驻防日元汇率弱化。因此,谈话蚁集日央行决议最终导致好意思元兑日元从152上方大幅下落至150下方。

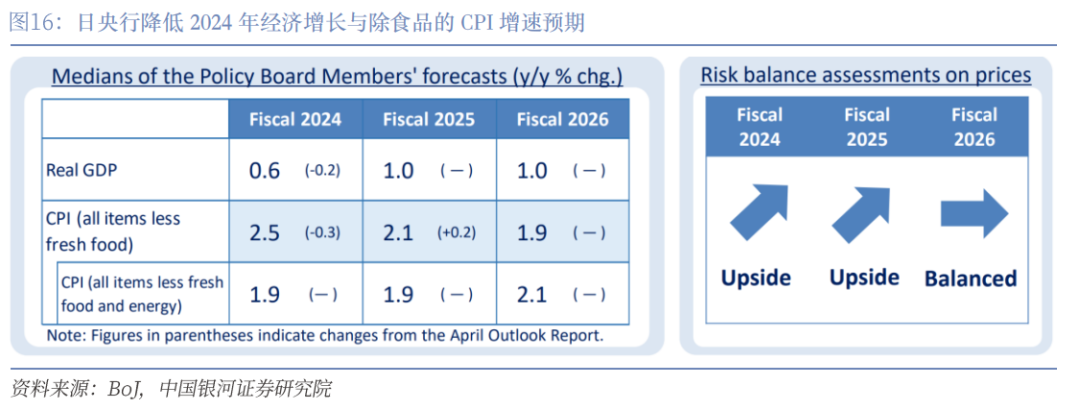

经济瞻望方面,日本央行调低2024年经济增速至0.6%(前值0.8%,潜在增速约0.7%控制),看护去除食物和动力的CPI增速为1.9%;2025年经济增速看护1.0%不变,核心CPI亦看护1.9%。因此,日央行对日本经济年内的预期有所裁汰,但举座变化不大。具体来看,买卖固定金钱投资缓和增长,私东谈主破费仍具有一定韧性,薪资的上升具有盛大性,服务价钱和通胀预期均镇静上行,日央行合计上述要素支握7月进一步加息的决定。

不外,计议到日本骨子破费戒指2024年一季度照旧邻接四个季度环比负增长,日央行的加息显着不是担忧短期经济过热,在“薪资-价钱”的正向轮回外,汇率应是核心考量。咱们在年中瞻望中指出“疲弱的日元一方面可能进一步加大日本输入性通胀的压力、加多入口资本并削弱部分企业的利润,另一方面输入性的加价也不利于私东谈主破费的复原,日元贬值照旧成为日本当局的主要担忧。在日元也握续濒临雄伟的好意思日利差、彰着的好意思日经济增速差和日本近期贸易情况走弱等三大不利要素的情况下,外汇侵犯似乎力度不及,日央行需要计议进一步紧缩策略,包括进一步加息和减少购债限制,以缩小好意思日利差并蹂躏贬值预期。”日央行7月的超预期加息似乎也印证了保险日元不再进一步贬值对日本当局的艰辛性。

货币策略与金钱方面,咱们合计日央行年内仍可能有第三次加息,策略利率上限将达到0.5%控制,同期改日还存在不竭加息的空间;日元短期也可能借好意思联储铺垫并开启降息的时机增值。套绝往还方面,日央行的小幅加息依然不可显贵缩减好意思日利差,并不会导致日元套绝往还大限制回转;诚然如斯,也需要警惕个别情况下套绝往还的平仓疏通日元空头踩踏激发日元增值以及好意思股下落的风险,尽管好意思国经济和企业基本面年内依然理解,不具备显贵下行的基础。

如需得回叙述全文,请接洽您的客户司理,谢谢!

如需得回叙述全文,请接洽您的客户司理,谢谢!

本文摘自:中国星河证券2024年8月1日发布的商酌叙述《好意思联储“向下”,日央行“朝上”,好意思国与非好意思利差将拘谨 ——FOMC、QRA与日央行议息会议》

首席经济学家:章俊 S0130523070003

商酌助理:于金潼

]article_adlist-->

]article_adlist-->评级程序:

评级程序为叙述发布日后的6到12个月行业指数(或公司股价)相对商场发扬,其中:A股商场以沪深300指数为基准,新三板商场以三板成指(针对左券转让标的)或三板作念市指数(针对作念市转让标的)为基准,北交所商场以北证50指数为基准,香港商场以恒生中国指数为基准。

行业评级]article_adlist-->推选:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

覆盖:相对基准指数跌幅5%以上。

公司评级]article_adlist-->推选:相对基准指数涨幅20%以上。

严慎推选:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

覆盖:相对基准指数跌幅5%以上。

法律声名:

本公众订阅号为中国星河证券股份有限公司(以下简称“星河证券”)商酌院照章招引、运营的三个商酌官方订阅号之一(其他为“中国星河证券商酌”“中国星河证券新发展商酌院”)。其他机构或个东谈主在微信平台以中国星河证券股份有限公司商酌院模式注册的,或含有“星河商酌”,或含有与星河商酌品牌称呼等关系信息的其他订阅号均不是星河商酌官方订阅号。

本订阅号不是星河证券商酌叙述的发布平台,本订阅号所载内容均来自于星河证券商酌院已认真发布的商酌叙述,本订阅号所纲目的商酌叙述内容经关系历程及微信信息发布审核等举止后在本订阅号内转载,本订阅号不承诺在第一时期转载关系内容,如需了解详实、完好的证券商酌信息,请参见星河证券商酌院发布的完好叙述,任何商酌不雅点以星河证券发布的完好叙述为准。]article_adlist-->本订阅号旨在交流证券商酌训诫。本订阅号所载的一齐内容只提供给订阅东谈主作念参考之用,订阅东谈主须自行证明我方具备理解证券商酌叙述的专科材干,保握本人的零丁判断,不应合计本订阅号的内容不错取代我方的零丁判断。在职何情况下本订阅号并不组成对订阅东谈主的投资残忍,并非当作买卖、认购证券或其它金融用具的邀请或保证,星河证券分歧任何东谈主因使用本订阅号发布的任何内容所产生的任何平直或辗转吃亏或与此关联的其他吃亏承担任何背负,订阅号所说起的任何证券均可能含有要紧的风险,订阅东谈主需自行承担依据订阅号发布的任何内容进行投资方案可能产生的一切风险。

本订阅号所载内容仅代表星河证券商酌院在关系证券商酌叙述发布当日的判断,关系的分析结果及预测论断,会凭据星河证券商酌院后续发布的证券商酌叙述,在不发出事前见知的情况下作念出调动,敬请订阅者密切热心后续商酌叙述的最新关绑缚论。本订阅号所转发的商酌叙述,均只代表星河证券商酌院的不雅点。本订阅号不保证星河证券其他业务部门或从属机构给出与本微信公众号所发布研报论断不同以致相背的投资主见,敬请订阅者属意。

《证券期货投资者安妥性贬责办法》于2017年7月1日起认真施行,通过微信订阅号发布的本图文讯息仅面向星河证券客户中的机构专科投资者,请勿对本图文讯息进行任何体式的转发。若您并非星河证券客户中的机构专科投资者,为保证服务质地、胁制投资风险,请取消热心,请勿订阅、接管或使用本订阅号中的任何信息。

本订阅号所载内容的版权归星河证券所有,星河证券对本订阅号保留一切法律职权。订阅东谈主对本订阅号发布的所有内容(包括翰墨、影像等)的复制、转载,均需注明星河商酌的出处,且不得对本订阅号场所内容进行任何有悖喜悦的援用、删省和修改。

投资有风险【BLK-215】kira★kira BLACK GAL 黒ギャル・EMIRIプロデュース-kira★kiraチャンネル-,入市请严慎。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP